FUENTE: fotocasa.es

Aprendemos la diferencia entre TIN y TAE en una hipoteca para entender cómo los intereses y comisiones influyen en el coste total del préstamo.

Cuando compramos una vivienda y para ello acudimos a un banco para pedir una hipoteca, entre los condicionantes de la cuota están la TIN y la TAE. Estos indicadores pueden confundirse si no estamos familiarizados con los términos, pero es muy importante conocerlos para entender el coste real del préstamo.

¿Cuál es la diferencia entre TIN y TAE en una hipoteca? Desde Fotocasa, despejamos todas las dudas sobre cómo afectan al costes de la hipoteca y cómo pueden ayudarnos a tomar decisiones más inteligentes al pedir un préstamo.

-

Los tipos de interés en una hipoteca

-

¿Qué es el TIN y el TAE en una hipoteca y por qué son importantes?

-

¿Cuáles son las diferencias entre TIN y TAE en una hipoteca?

-

Ejemplo de TIN y TAE

-

FAQ de preguntas rápidas sobre qué diferencia hay entre TIN y TAE en una hipoteca

Los tipos de interés en una hipoteca

Antes de meternos de lleno con las diferencias entre TIN y TAE, tenemos que entender los diferentes tipos de interés que puede tener una hipoteca.

Los intereses son el coste que pagamos al banco por prestarnos el dinero. Además de devolver el dinero que pedimos, debemos pagar un porcentaje adicional que representa el beneficio del banco por el riesgo y el servicio que nos ofrece.

Existen tres tipos de intereses:

-

Tipo fijo: el interés se mantiene igual durante toda la vida del préstamo. Esto significa que en una hipoteca de tipo fijo la cuota mensual no cambia, aunque los tipos de interés del mercado suban o bajen. Aporta más seguridad y previsibilidad.

-

Tipo variable: el interés puede subir o bajar según un índice de referencia, normalmente el Euribor, más un diferencial que fija el banco. Esto hace que la cuota mensual pueda cambiar cada cierto tiempo, generalmente cada 6 o 12 meses.

-

Tipo mixto: la hipoteca empieza con un tipo fijo durante unos años y después pasa a tipo variable.

En todos los casos, el tipo de interés elegido es el que determina la TIN de la hipoteca, y a partir de ese TIN, junto con comisiones y productos vinculados, se calcula la TAE, que refleja el coste real del préstamo.

¿Qué es el TIN y el TAE en una hipoteca y por qué son importantes?

Al comprar una vivienda y pedir una hipoteca aparecerán en nuestro contrato la TIN (Tasa de Interés Nominal) y la TAE (Tasa Anual Equivalente). Estos indicadores nos dicen el coste real de la hipoteca.

Antes de lanzarnos a comprar ofertas, conviene tener claros los conceptos y la diferencia entre TIN y TAE en la hipoteca, ya que afectarán a la cantidad mensual que paguemos al banco.

¿Qué es la TIN?

La TIN es uno de los conceptos más importantes a la hora de pedir una hipoteca. Se trata del porcentaje que el banco nos cobra sólo por el dinero que hemos pedido prestado, sin incluir comisiones, seguros ni otros gastos asociados al préstamo. Es decir, es el interés “puro” de nuestra hipoteca.

Saber la TIN nos ayuda a entender cuánto pagaremos únicamente por el dinero prestado, pero no nos dice todo lo que vamos a desembolsar realmente. Aunque es importante, no es suficiente para elegir una hipoteca.

¿Qué es la TAE?

La TAE es el indicador que refleja el coste real de una hipoteca. A diferencia de la TIN, que solo muestra los intereses, la TAE incluye además otros gastos que el banco nos pedirá (asociados al préstamo), como son:

-

Comisiones de apertura o cancelación.

-

Seguros obligatorios vinculados a la hipoteca (hogar, vida, etc.).

-

Gastos de gestión o mantenimiento de la cuenta vinculada.

-

Coste de productos vinculados (como tarjetas o planes de pensiones).

En este caso, la TAE se rige por la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, con el objetivo de aumentar la transparencia de esta tasa.

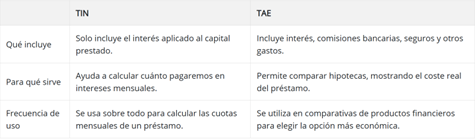

¿Cuáles son las diferencias entre TIN y TAE en una hipoteca?

Aunque a primera vista puedan parecer lo mismo, la principal diferencia entre TIN y TAE es que uno muestra solo los intereses y el otro refleja el coste total. Para que quede más claro, podemos verlo en esta tabla:

En definitiva, la TIN nos da una visión parcial del préstamo (solo intereses), mientras que la TAE nos da la foto completa, incluyendo todos los gastos que afectan al bolsillo. Por eso, al analizar diferentes ofertas hipotecarias, conviene mirar siempre la TAE antes de decidir.

Entender la diferencia entre TIN y TAE en la hipoteca nos ayudará a comprender mejor lo que estamos pagando por nuestra hipoteca. La TAE refleja el impacto de las comisiones, por lo que a la hora de comparar hipotecas conviene fijarse en ella siempre (y no solo en la TIN).

De esta forma podremos entender mejor las propuestas de los bancos y, si es posible, renegociar condiciones más ventajosas.

Ejemplo de TIN y TAE

Imaginemos una hipoteca de 150.000 € a 25 años. El banco nos ofrece un TIN del 2%. Eso significa que pagaremos solo un 2% anual por el dinero prestado.

Pero al sumar comisión de apertura (1%), seguro de hogar obligatorio y otros gastos, la TAE sube al 2,45%.

En la práctica, esto supone que aunque el interés parezca bajo, el coste real es más alto. Este ejemplo de TIN y TAE en hipoteca muestra por qué conviene comparar siempre las TAE.

FAQ de preguntas rápidas sobre qué diferencia hay entre TIN y TAE en una hipoteca

¿Qué diferencia hay entre TIN y TAE?

La TIN muestra solo los intereses aplicados, mientras que la TAE refleja el coste real incluyendo comisiones y gastos asociados.

¿Qué es más importante, el TIN o la TAE?

La TAE, porque refleja el coste total de la hipoteca. El TIN solo indica la parte de intereses.

¿Dónde mirar la TIN y TAE en la hipoteca?

En la Ficha Europea de Información Normalizada (FEIN), en la Ficha de Información Precontractual (FIPRE) que te debe dar el banco antes de firmar y en el contrato de préstamo hipotecario que se firma.

FUENTE: fotocasa.es

0 comentarios